계좌개설

영업점 방문 없이,

스마트폰으로 빠르게 계좌를 개설하세요.

스마트폰으로 빠르게 계좌를 개설하세요.

스마트폰 계좌개설

계좌개설 전에 미리 준비해 주세요.

- 주민등록증 또는 운전면허증

- 본의 명의

휴대폰 - 보유 은행/증권사 계좌

한국투자앱 설치하기

문자로 앱 링크 받기

QR코드 촬영하기

다른 방법으로 계좌를 개설할 수 있어요.

ID등록 및 계좌연결

언제 어디서나 온라인 서비스를 이용하기 위해

ID등록, 계좌연결을 진행해 주세요.

ID등록, 계좌연결을 진행해 주세요.

인증서 등록

로그인, 주식매매, 이체 등

금융 서비스를 이용하려면 인증서를 준비하세요.

금융 서비스를 이용하려면 인증서를 준비하세요.

간편인증서브라우저인증서

브라우저에 인증서를 저장하여

별도 프로그램 설치 없이

PIN번호(6자리) 입력으로

쉽고 빠르게 이용할 수 있어요.

별도 프로그램 설치 없이

PIN번호(6자리) 입력으로

쉽고 빠르게 이용할 수 있어요.

확인해주세요.

- 유효기간 3년

- 다양한 브라우저 지원(Chrome, Edge, Safari, Firefox)

- 인터넷익스플로러(IE) 이용 불가

공동인증서구 공인인증서

사이버거래 인감증명서로

전자금융 서명법에 의해 온라인

에서 발생하는 모든 전자거래 등을 안심하고 사용할 수 있어요.

전자금융 서명법에 의해 온라인

에서 발생하는 모든 전자거래 등을 안심하고 사용할 수 있어요.

확인해주세요.

- Window7 이상부터 사용 가능

- 한국투자증권의 Signkorea 공동인증서 발급/재발급은 Windows (32비트)에서만 가능

스마트폰 인증QR인증

‘한국투자앱’에서 QR코드를

촬영하거나 인증번호를 입력하여

빠르고 간편하게 이용할 수

있어요.

촬영하거나 인증번호를 입력하여

빠르고 간편하게 이용할 수

있어요.

확인해주세요.

- 본인 명의 스마트폰만 가능

- 한국투자앱 설치 및 한국투자인증서비스 등록 필수

- 인터넷익스플로러(IE) 이용 불가

트레이딩 프로그램

한국투자증권 온라인 트레이딩 서비스로

편리하게 투자하세요.

편리하게 투자하세요.

홈 트레이딩

(PC)

(PC)

-

eFriend Pro

국내(주식/파생) 투자전문가

매매패턴에 맞게 세분화된 투자전문가를 위한 전용 시스템

-

eFriend Plus

국내·해외주식/국내파생

일반 투자자를 위한 쉽고 편안한 매매를 위한 종합 거래시스템

-

eFriend Force

해외주식/파생(국내·해외)

국내외 모든 해외 주식/파생상품 거래를 위한 글로벌 전용 통합시스템

모바일 트레이딩

(APP)

(APP)

-

한국투자증권

종합주식거래(계좌개설)

계좌개설 후 주식(국내/해외)부터 금융상품거래까지 원스탑 서비스 제공

-

eFriend Smart 해외선물

해외선물옵션 투자전용

해외선물옵션 투자자를 위한 거래시스템

-

미니스탁

해외주식 소액투자

구글, 애플, 넷플릭스 내 맘대로 쇼핑하듯, 천원만 있으면 해외주식 바로구매

-

my 연금

퇴직연금전용

퇴직연금자산현황, 상품매매 등 연금 통합 어플리케이션

계좌이체

한국투자증권 계좌로 입출금 및 즉시/예약/자동 이체

서비스를 이용해 보세요.

서비스를 이용해 보세요.

계좌 입금타금융 → 한국투자증권

다른 금융기관에서 한국투자증권 계좌로 입금할 때

통장 또는 종합카드 앞면의 계좌번호 10자리를

입력해 주세요.

통장 또는 종합카드 앞면의 계좌번호 10자리를

입력해 주세요.

예시12345678-01, 12345678-21

계좌 입금제휴은행 → 한국투자증권

제휴은행 계좌에 있는 자금을 제휴은행에서 개설한

한국투자증권 계좌로 이체 입금할 수 있어요.

한국투자증권 계좌로 이체 입금할 수 있어요.

자동이체 신청

-

자동이체 입금 (다른 금융기관→한국투자증권)

-

자동이체 출금 (한국투자증권→한국투자증권 or 다른 금융기관)

주식·상품 거래

온라인 서비스를 이용할 준비가 되었다면

주식거래와 펀드거래를 해보세요.

주식거래와 펀드거래를 해보세요.

투자 가이드

한국투자증권의 다양한 상품으로

투자생활을 시작해 보세요.

투자생활을 시작해 보세요.

청약 가이드

PC와 모바일에서 공모주청약

방법을 동영상으로 쉽게

알려드려요.

방법을 동영상으로 쉽게

알려드려요.

투자 스킬업하기

한투의 다양한 투자방법을 체험하고

투자교육, 모의투자로 투자 스킬을 올려 보세요.

투자교육, 모의투자로 투자 스킬을 올려 보세요.

투자교육

NO.1 인터넷 투자방송

고객과 함께하는 성공투자 길잡이

eFriendAir X 유투브

실시간 방송 보러가기

NO.1 인터넷 투자방송

고객과 함께하는 성공투자 길잡이

eFriendAir X 유투브

실시간 방송 보러가기

고객집합 교육교육장

교육장에서 실시하는 다양한

강좌를 무료로 신청할 수 있어요.

강좌를 무료로 신청할 수 있어요.

- 1교육일정 및 신청 페이지 접속

- 2강좌 선택 및 신청

- 3신청한 강좌의 교육장 방문

- 4무료 강의 수강

투자체험

슬기로운 투자생활 미리 체험해보세요.

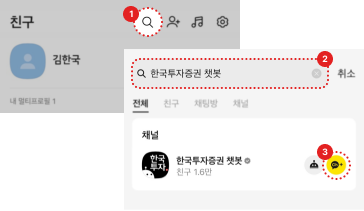

고객센터/FAQ

궁금한 점이 있나요?

한국투자증권이 친절하게 안내해 드려요.

한국투자증권이 친절하게 안내해 드려요.

카카오톡 채널 '한국투자증권 챗봇'

21시간 편리하게!

이용 중 궁금한 사항을 바로바로 알고 싶다면?

챗봇 문의하기

카카오톡 채널 '한국투자증권 챗봇'

21시간 편리하게!

이용 중 궁금한 사항을 바로바로 알고 싶다면?

챗봇 문의하기